广东省省级企业研究开发财政补助资金

一、省级研发经费补助资金专项的概况

1、管理部门:广东省财政厅、科技厅。

2、申报时间:每年8月份。

3、申报批次:每年1次。

二、省级研发经费补助资金专项的意义

1、按地方税局核定企业当年加计扣除的研发费用一定比例分配(当年研发费用小于500万,按照10%补助,大于500万,按 照5%补助) 。

2、规范企业内部研发创新流程。

三、省级研发经费补助资金专项的条件:

1、在广东省内(不含深圳)注册,具有独立法人资格、健全的财务管理机构和财务管理制度的企业。

2、企业已建立研发准备金制度,并已先行投入自筹资金开展研究开发活动。

3、企业开展的研究开发活动应以《国家重点支持的高新技术领域》和国家发展改革委员会等部门公布的《当前优先发展的

高技术产业化重点领域指南》规定项目的研究开发活动实施地在广东省内。

4、企业当年已申报研究开发费用税前加计扣除。

四、省级研发经费补助资金专项申报材料:

(1)广东省省级企业研究开发财政补助资金申报表。

(2)经董事会或总经理办公会批准的企业研发准备金制度文件,加盖单位公章。

(3)经董事会或总经理办公会批准的企业研发准备金预算、决算情况说明,加盖单位公章;

(4)《企业研发准备金及研发项目备案登记表》

(5)《企业所得税年度纳税申报表》和《研发费用加计扣除优惠明细表》,加盖单位公章。

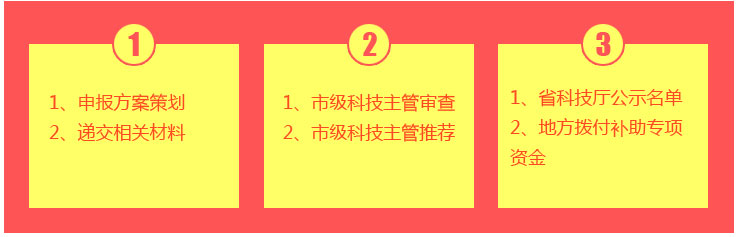

五 、省级研发经费补助资金专项申报流程