研发费用加计扣除

一、研发费用加计扣除政策背景

引导企业持续加大研发(R&D)经费投入,成为技术创新和研发投入的主体,力争实现转型升级,提升企业核心自主创新能力 和品牌竞争力,促进地区科技创新能力快速提升。

二、政策法规:

1、《企业所得税法实施条例》(2007.11.28)

2、企业研究开发费税前扣除管理办法(试行)(国税发[2008]116 号,2008.12.10)

3、广东省国家税务局广东省地方税务局关于企业所得税减免税管理问题的通知粤国税发〔2010〕3号

4、广州市国家税务局广州市地方税务局转发广东省国家税务局广东省地方税务局关于企业所得税减免 税管理问题的通知 穗国税发[2010]140 号

5 、关于印发《广州市企业研发经费投入后补助实施方案》的通知 穗科信〔2014〕2号

三、研发费用加计扣除意义:

1、允许企业按当年实际发生的技术开发费用的 150%抵扣当年应纳税所得额。实际发生的技术开发费用当年抵扣不足部分,

可按税法规定在 5 年内结转抵扣。

【2014年度据实扣除研发费1000万,可加计扣除500万(1000×50%),据此可以少缴所得税125万(500×25% )】

2、获得政府资金补助,企业上一年研发经费支出额不足1亿元的,按支出额的5%给予补助。

【2014年度据实扣除研发费1000万,可获得资金补助50万(1000万×5%)】

3、提升内部研发项目的创新性和真实性,为高新技术企业认定项目鉴定提供强有力的保障。

四、申报条件:

1、企业申请研究开发费用税前加计扣除的研究开发项目,须符合《国家重点支持的高新技术领域》 和国家发展改革委员会

等部门公布的 《当前优先发展的高技术产业化重点领域指南(2007年度)》规定的项目范围。

2、申请企业财务核算健全,能准确归集研究开发活动在一个纳税年度中实际发生的研究开发费用。

五 、申报资料

企业申请研究开发费加计扣除时,应向主管税务机关报送如下资料:

(1)国税部门征管企业所得税的纳税人:《纳税人税收优惠申请表》;地税部门征管企业所得税的纳税人:《企业所得税

减免优惠备案表》

(2)自主、委托、合作研究开发项目计划书和研究开发费预算。

(3)自主、委托、合作研究开发专门机构或项目组的编制情况和专业人员名单。

(4)自主、委托、合作研究开发项目当年研究开发费用发生情况归集表。

(5)企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件。

(6)委托、合作研究开发项目的合同或协议。

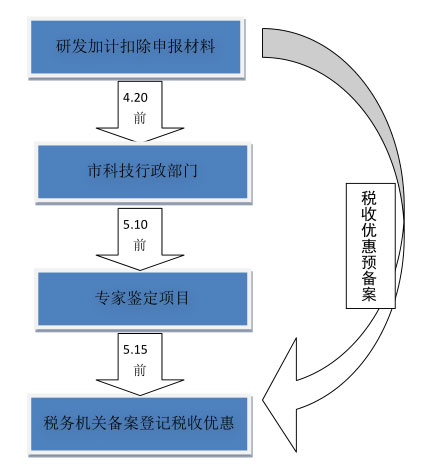

五 、研发费用加计扣除申报流程: